Reunificación de deudas

Reduce la cuota mensual hasta un 70%

Reunificación de deudas: cómo funciona, tipos y requisitos

Reduce tu cuota mensual hasta un 70% agrupando todas tus deudas

La reunificación de deudas es una solución financiera que permite agrupar préstamos, tarjetas de crédito, créditos personales e incluso hipotecas en un único préstamo, con el objetivo de pagar una sola cuota mensual más baja.

De esta forma, en lugar de hacer frente a varios pagos con diferentes intereses, pasas a tener un único pago mensual, lo que facilita la gestión de tu economía y mejora tu liquidez.

En muchos casos, al ampliar el plazo de devolución y acceder a tipos de interés más bajos, la cuota puede reducirse de forma considerable.

👉 Solicita estudio gratuito y descubre si puedes reducir la cuota mensual.

Tipos de reunificación de deudas

No todas las personas pueden acceder a las mismas condiciones. El tipo de reunificación dependerá de si dispones de vivienda en propiedad y de tu situación financiera.

Reunificar Con Hipoteca

Reunifica todas las deudas pagando menos intereses.

¡Ahorra hasta 70%!

Reunificar Sin Hipoteca

Al agrupar todas las deudas se reduce la cuota mensual hasta un 70%.

Reunificar Microcréditos

Agrupa varios microcréditos y préstamos rápidos en una sola cuota.

¿Cómo funciona la reunificación de deudas?

La reunificación de deudas consiste en solicitar un nuevo préstamo que cubra el total de las deudas pendientes. Con este préstamo se cancelan todas las deudas anteriores, quedando una única cuota mensual.

El objetivo es reducir la carga financiera mensual, mejorar la organización económica y, en muchos casos, acceder a mejores condiciones de financiación.

Normativa aplicable

a la reunificación de deudasEn España, la reunificación de deudas no cuenta con una regulación específica. En su lugar, cada operación se rige por la normativa aplicable según su naturaleza. En las operaciones de crédito al consumo resulta de aplicación la Ley 16/2011, de 24 de junio, de contratos de crédito al consumo, mientras que las operaciones con garantía hipotecaria se rigen por la normativa hipotecaria aplicable.

Además, la normativa europea sobre crédito al consumo se ha actualizado con la Directiva (UE) 2023/2225, que establece un nuevo marco europeo destinado a reforzar la protección de los consumidores y modernizar la regulación del crédito al consumo.

Gesfinan Financiación.

¿Cómo puede cambiar tu cuota mensual?

Estos ejemplos muestran cómo una reunificación puede transformar varias cuotas mensuales en un único pago. Cada caso es diferente, pero pueden ayudarte a visualizar el funcionamiento de este tipo de operaciones.

Reunificación de deudas con Hipoteca

| 🔴 ANTES (varias cuotas) | 🟢 DESPUÉS (una sola cuota) |

|---|---|

| 🏠 Hipoteca: 640 €/mes | 🏦 Una única cuota mensual |

| 💳 Tarjeta: 180 €/mes | 🟢 Reducción cuota: 550 €/mes |

| 🚗 Coche: 220 €/mes | |

| 💶 Préstamo personal: 310 €/mes | |

| 4 pagos al mes | ✅ 1 único pago |

| TOTAL ACTUAL: 1350 €/mes | CUOTA ÚNICA: 800 €/mes |

Reunificación de préstamos personales

| 🔴 ANTES (varias cuotas) | 🟢 DESPUÉS (una sola cuota) |

|---|---|

| 💳 Tarjeta: 195 €/mes | 🏦 Una única cuota mensual |

| 💶 Préstamo personal: 340 €/mes | 🟢 Reducción cuota: 325 €/mes |

| 🚗 Financiación coche: 265 €/mes | |

| 🛒 Financiación compras: 145 €/mes | |

| 4 pagos al mes | ✅ 1 único pago |

| TOTAL ACTUAL: 945 €/mes | CUOTA ÚNICA: 620 €/mes |

IMPORTANTE: Estos ejemplos son orientativos y tienen únicamente fines informativos. No constituyen una oferta ni garantizan un resultado determinado. Cada reunificación requiere un estudio personalizado y las condiciones finales dependerán de la situación financiera del solicitante, de las características de la operación y de la aprobación de la entidad financiera.

Cómo reunificar deudas paso a paso

- Estudio de viabilidad

Se analiza la situación financiera del cliente. - Recopilación de documentación

Se presentan ingresos, deudas y situación laboral. - Negociación con entidades financieras

Se buscan las mejores condiciones posibles. - Aprobación y firma

Se formaliza la operación. - Cancelación de deudas

Se unifican todos los pagos en una sola cuota mensual.

DURACIÓN DEL PROCESO

Gesfinan Financiación.

Entre 15 y 30 días desde la solicitud hasta el pago final.

¿Cuándo conviene reunificar deudas?

La reunificación de deudas puede ser una solución eficaz en situaciones como:

- Cuando tienes varias deudas con intereses elevados

- Cuando tus cuotas mensuales superan tu capacidad económica

- Cuando necesitas simplificar tus pagos

- Cuando buscas mejorar tu liquidez

No obstante, no siempre es la mejor opción, por lo que es fundamental analizar cada caso de forma personalizada.

Requisitos para reunificar deudas

Para poder reunificar deudas es necesario cumplir una serie de requisitos básicos:

- Residir en España y ser mayor de edad.

- Tener ingresos estables.

- Contar con un historial crediticio adecuado.

- Presentar la documentación financiera requerida.

- Mantener un nivel de endeudamiento asumible.

En algunos casos, puede ser necesario aportar una garantía o aval.

Requisitos de Solvencia mínimos:

Gesfinan Financiación.

• Ingresos: 800€ mensuales.

• Antigüedad laboral: 6 meses.

• Ratio de endeudamiento: Máximo del 40%

Importante: Las condiciones exactas dependerán del tipo de reunificación (con o sin hipoteca) y del perfil financiero de cada persona..

Gesfinan Financiación.

Ventajas de reunificar deudas

Reunificar deudas permite mejorar tu situación financiera y recuperar el control de tus pagos. Entre sus principales ventajas destacan:

- Reducción de la cuota mensual.

- Mayor control financiero.

- Posibilidad de pagar menos intereses.

- Unificación de todos los pagos en una sola cuota.

Riesgos de reunificar deudas

- Aumento del coste total a largo plazo

- Posible sobreendeudamiento si no se gestiona correctamente

- Riesgo en caso de impago (especialmente con hipoteca)

👉 Por ello, es fundamental realizar un estudio previo antes de tomar una decisión.

Comprueba si Puedes reunificar deudas

Rellena los siguientes campos y pincha en «Ver Resultado».

Estudio de Viabilidad Gratis

¡No cobramos sin resultados!

Descubre en menos de 24h si puedes reducir tu cuota mensual hasta un 70%

No cobramos sin resultados positivos.

Envíanos un WhatsApp

Llámanos por Teléfono

Documentación necesaria para reunificar deudas

¿Qué te piden para reunificar deudas?

La documentación para solicitar la reunificación de deudas es la siguiente:

Documentación:

- DNI

- Contrato de trabajo

- Últimas 3 nóminas

- Declaración de la renta o certificado de retenciones

- Escrituras de la vivienda

Documentación recomendada:

- Contrato de trabajo indefinido

- Ingresos mensuales superiores a 900€ (aproximadamente)

- Propiedad inmobiliaria sin cargas o con poca carga. En caso de hacer la Reunificación con Hipoteca.

Bancos para reunificar deudas

Algunas entidades financieras pueden ofrecer productos para la reunificación de deudas, aunque las condiciones varían en función del perfil del cliente, el nivel de endeudamiento y si se aporta o no garantía hipotecaria.

En Gesfinan analizamos diferentes opciones del mercado para encontrar la más adecuada en cada caso.

- Reunificar deudas con CaixaBank

- Reunificar deudas con Banco Santander

- Reunificar deudas con BBVA

- Reunificar deudas con Banco Sabadell

- Reunificar deudas con Abanca

- Reunificar deudas con Cetelem

- Reunificar deudas con ING Direct

Las condiciones pueden variar según cada entidad y el perfil financiero del cliente, por lo que es recomendable analizar cada caso de forma personalizada.

Infografía Requisitos para Reunificar deudas

A continuación te resumimos la información relativa los requisitos para reunificar deudas y qué documentación te van a pedir en una inforgrafía. Descargar infografia requisitos para reunificar deudas en PDF.

Estudio de Viabilidad Gratis

¡No cobramos sin resultados!

Descubre en menos de 24h si puedes reducir tu cuota mensual hasta un 70% con un estudio gratuito.

No cobraremos sin resultados positivos.

Envíanos un WhatsApp

Llámanos por Teléfono

Cómo negocian los bancos una reunificación de deudas

La reunificación de deudas implica un proceso de análisis y negociación con las entidades financieras para conseguir las mejores condiciones posibles.

Análisis financiero

Antes de aprobar la operación, la entidad estudia en detalle la situación económica del cliente, incluyendo ingresos, deudas activas y capacidad de pago. También se analizan datos como la CIRBE o el historial crediticio.

Negociación de condiciones

Una vez evaluado el perfil, se negocian aspectos clave como el tipo de interés, el plazo de devolución y la cuota mensual. El objetivo es adaptar el préstamo a la situación financiera del cliente.

En Gesfinan realizamos este proceso de forma personalizada para encontrar la opción más adecuada en cada caso.

Gastos de reunificar préstamos: qué debes tener en cuenta

Reunificar deudas es una operación financiera que puede implicar una serie de gastos que es importante conocer antes de tomar una decisión.

Entre los principales costes se encuentran:

- Tipo de interés del nuevo préstamo, que determinará el coste total a largo plazo

- Comisiones de apertura, en función de la entidad financiera

- Gastos de cancelación anticipada de préstamos anteriores

- Tasación de la vivienda, en caso de reunificación con hipoteca

- Honorarios de intermediación financiera, si se contrata asesoramiento profesional

Es importante valorar todos estos aspectos para entender el coste real de la operación y evitar sorpresas.

¿Merece la pena reunificar deudas pese a los gastos?

En muchos casos, aunque existan costes iniciales, la reducción de la cuota mensual y la mejora de la estabilidad financiera hacen que la operación sea rentable a medio y largo plazo.

Preguntas frecuentes

Calcular Cuota mensual

EJEMPLO: Cuota mensual 369,62€ Importe 100.000€ Plazo máximo 30 años, Tipo de Interés variable 2%., Comisión de Apertura: 0,5%, Gastos de tasación 400€ aprox. Comisión de Estudio 0% ejemplo representativo del coste total del préstamo: 133.963,01€, Plazo 30 años. TAE 2,07%.

Solicitar Estudio Gratuito

Solo atendemos solicitudes en España.

IMPORTANTE:

Información Previa al Contrato

Resuelve tus dudas sobre la reunificación de deudas

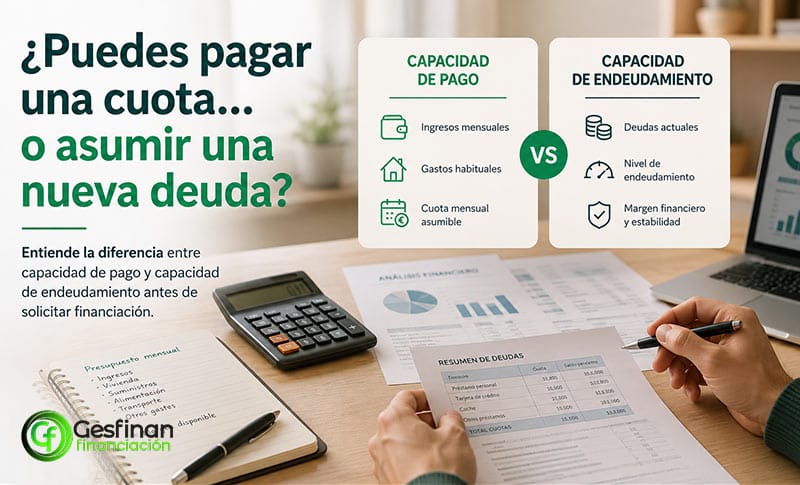

Qué diferencia hay entre capacidad de pago y capacidad de endeudamiento

Qué suele revisar un banco antes de conceder una hipoteca: más allá de los ingresos

Qué pasa cuando utilizas una deuda para pagar otra

Nota Simple del Registro de la Propiedad: qué es, para qué sirve y cómo solicitarla

Qué deudas se pueden reunificar: tarjetas, préstamos y microcréditos