Qué gastos suelen ahogar más la economía familiar mes a mes

Muchas familias sienten que cada mes cuesta más llegar a fin de mes, incluso teniendo ingresos estables. En muchos casos, el problema no aparece de golpe, sino poco a poco: pequeñas cuotas, financiación acumulada, subidas de gastos o pagos que terminan consumiendo gran parte del presupuesto mensual.

Con el tiempo, esta situación puede generar una sensación constante de presión económica y pérdida de control financiero.

Detectar qué gastos están desequilibrando la economía familiar suele ser el primer paso para recuperar estabilidad y reorganizar las finanzas antes de que aparezcan problemas mayores.

En Gesfinan ayudamos a analizar situaciones financieras reales para estudiar posibles soluciones adaptadas a cada caso.

Contenidos

- 1 ¿Por qué algunas familias sienten cada vez más presión económica?

- 2 Gastos que más suelen afectar a la economía familiar

- 3 Gastos que más presión generan en muchas familias

- 4 Señales de que la economía familiar empieza a desequilibrarse

- 5 ¿Cuándo puede ser recomendable reorganizar las finanzas?

- 6 Errores frecuentes que empeoran la situación financiera

- 7 Preguntas frecuentes sobre gastos y presión financiera

- 8 Estudio personalizado para analizar tu situación financiera

¿Por qué algunas familias sienten cada vez más presión económica?

La economía doméstica puede deteriorarse progresivamente cuando los gastos fijos aumentan más rápido que la capacidad económica.

A menudo influyen factores como:

- Subida de cuotas.

- Acumulación de préstamos.

- Tarjetas financiadas.

- Aumento del coste de vida.

- Pérdida de capacidad de ahorro.

- Financiación utilizada de forma continuada.

El problema suele aparecer cuando prácticamente todos los ingresos terminan destinados a pagar obligaciones mensuales. Cuando esta situación se mantiene en el tiempo, puede ser útil revisar si existe una situación de sobreendeudamiento que conviene analizar con calma.

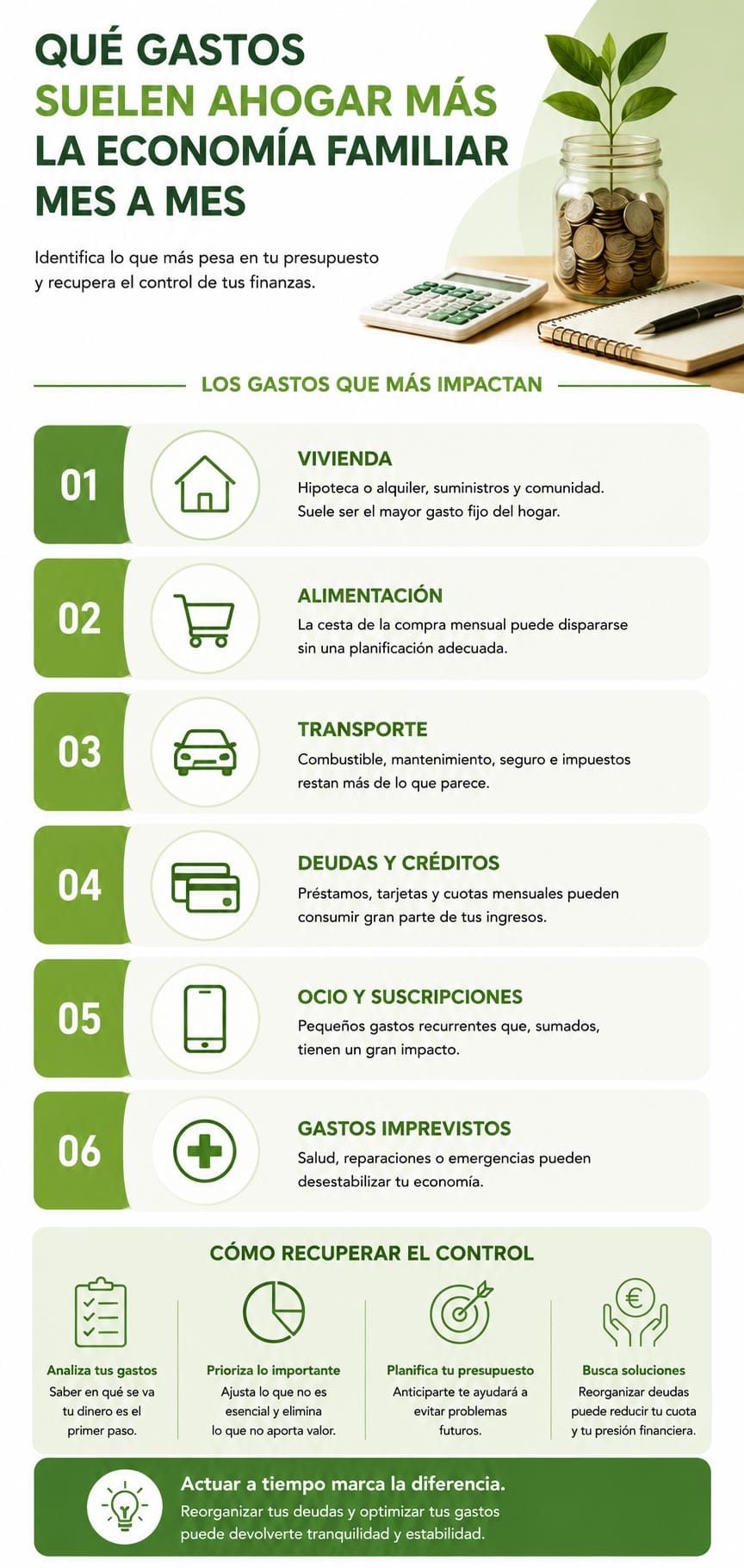

Gastos que más suelen afectar a la economía familiar

Existen determinados gastos que frecuentemente generan mayor presión financiera cuando se acumulan.

Cuotas de préstamos personales

Los préstamos personales suelen utilizarse para:

- Reformas.

- Vehículos.

- Estudios.

- Gastos imprevistos.

- Reunificar pagos anteriores.

El problema aparece cuando varias cuotas coinciden al mismo tiempo y reducen demasiado el margen económico mensual.

En algunos casos, muchas familias terminan acumulando varios préstamos pequeños que juntos generan una carga financiera importante. En estas situaciones, puede ser recomendable revisar qué deudas se pueden reunificar y si existe margen para reorganizar los pagos.

Tarjetas revolving y pagos aplazados

Las tarjetas con pago aplazado pueden parecer cómodas inicialmente, pero cuando se utilizan de forma continuada es frecuente perder el control del importe total pendiente.

Además, este tipo de financiación suele implicar:

- Intereses elevados.

- Pagos prolongados.

- Dificultad para reducir la deuda rápidamente.

Cuando las tarjetas se utilizan para cubrir gastos habituales, puede ser una señal de desequilibrio financiero.

Microcréditos y financiación rápida

Los préstamos rápidos suelen contratarse en momentos de urgencia económica.

Sin embargo, cuando se convierten en una solución recurrente, pueden aumentar todavía más la presión financiera debido a:

- Intereses elevados.

- Plazos cortos.

- Acumulación de cuotas.

- Necesidad constante de nueva financiación.

Muchas situaciones de sobreendeudamiento comienzan precisamente con pequeñas financiaciones urgentes acumuladas con el tiempo. Cuando los préstamos rápidos empiezan a encadenarse, conviene valorar si una reunificación de microcréditos puede ayudar a ordenar la situación.

Hipoteca y subida de gastos asociados a la vivienda

La vivienda suele representar uno de los mayores gastos mensuales de cualquier familia.

Además de la cuota hipotecaria, también influyen:

- Suministros.

- Comunidad.

- Seguros.

- Impuestos.

- Reformas.

- Aumento de tipos de interés.

Cuando el peso total de la vivienda consume gran parte de los ingresos, la economía familiar puede empezar a tensionarse. En hogares con vivienda en propiedad, algunas familias estudian opciones de reunificación de deudas con hipoteca para agrupar pagos y reducir presión mensual.

Financiación de vehículos

Las cuotas de coche, seguros, combustible y mantenimiento pueden representar un gasto mensual mucho mayor de lo que inicialmente parece.

Especialmente cuando coinciden con otras deudas activas, estos gastos pueden reducir considerablemente la capacidad financiera disponible.

Gastos que más presión generan en muchas familias

| Tipo de gasto | Cómo afecta a la economía | Señal de alerta |

|---|---|---|

| Préstamos personales | Acumulación de cuotas mensuales. | Falta de margen económico. |

| Tarjetas revolving | Intereses elevados y pagos prolongados. | La deuda apenas disminuye. |

| Microcréditos | Financiación urgente con costes elevados. | Necesidad constante de nuevos préstamos. |

| Hipoteca y vivienda | Gran peso sobre los ingresos familiares. | Dificultad para asumir otros gastos. |

| Vehículo y transporte | Suma de cuota, combustible y mantenimiento. | Reducción de capacidad de ahorro. |

Señales de que la economía familiar empieza a desequilibrarse

Cada vez cuesta más llegar a fin de mes

Cuando prácticamente todos los ingresos desaparecen entre pagos y gastos fijos, la capacidad financiera empieza a reducirse.

No existe capacidad de ahorro

Si cualquier imprevisto obliga a recurrir a financiación externa, puede ser una señal de tensión económica.

Se acumulan pequeñas financiaciones

Muchas personas no perciben inicialmente el impacto conjunto de:

- Tarjetas.

- Compras financiadas.

- Préstamos rápidos.

- Cuotas pequeñas acumuladas.

Sin embargo, juntas pueden representar una carga mensual muy elevada.

Empiezan los retrasos en pagos

Los pequeños retrasos suelen ser una de las primeras señales de dificultad financiera.

Con el tiempo pueden aparecer:

- Intereses.

- Comisiones.

- Registros de morosidad.

- Problemas para acceder a nueva financiación.

Si la situación ya empieza a complicarse, también puede ayudarte esta guía sobre qué hacer cuando no puedes pagar tus deudas.

¿Cuándo puede ser recomendable reorganizar las finanzas?

Cada situación es diferente, pero suele ser recomendable analizar alternativas cuando:

- Existen demasiadas cuotas mensuales.

- La presión financiera genera estrés constante.

- Los ingresos apenas cubren los pagos.

- Las deudas empiezan a crecer progresivamente.

En determinados casos, estudiar una reunificación de deudas puede ayudar a simplificar pagos, reducir presión financiera y recuperar una economía mensual más ordenada.

Errores frecuentes que empeoran la situación financiera

Ignorar el problema durante demasiado tiempo

Muchas personas esperan a que la situación mejore sola, pero normalmente los problemas financieros tienden a crecer progresivamente.

Contratar nueva financiación constantemente

Pedir nuevos préstamos para cubrir pagos anteriores suele aumentar todavía más el desequilibrio financiero.

No analizar la situación global

A veces el problema no está en un único gasto, sino en la suma total de todas las cuotas mensuales.

Analizar el conjunto completo suele ser clave para recuperar control financiero.

¿Te preocupa tu situación financiera?

Analizamos tu caso de forma personalizada para ayudarte a entender qué opciones te pueden ayudar a recuperar estabilidad económica y reducir la presión financiera.

Sin compromiso · Atención personalizada · 912 634 617

Preguntas frecuentes sobre gastos y presión financiera

¿Qué gastos suelen generar más problemas económicos?

Normalmente los préstamos acumulados, tarjetas revolving, microcréditos y gastos elevados de vivienda suelen generar mayor presión financiera.

¿Es malo tener varios préstamos al mismo tiempo?

No siempre, pero cuando las cuotas consumen gran parte de los ingresos puede aparecer desequilibrio financiero.

¿Cómo saber si tengo demasiados gastos fijos?

Una señal habitual es no tener capacidad de ahorro o depender constantemente de financiación para llegar a fin de mes.

¿Se pueden reorganizar varias deudas?

Dependiendo de cada situación, existen alternativas para estudiar cómo simplificar pagos y reducir presión financiera.

¿Cuándo conviene analizar soluciones financieras?

Cuanto antes se estudie la situación, más opciones suelen existir para recuperar estabilidad económica.

Estudio personalizado para analizar tu situación financiera

Cada economía familiar es diferente y requiere un análisis individualizado.

En Gesfinan estudiamos situaciones financieras reales para valorar posibles alternativas orientadas a reorganizar pagos, reducir presión económica y ayudar a recuperar estabilidad financiera de forma personalizada.