Reunificación de deudas sin Hipoteca

Estudio de viabilidad Gratuito

Reunificar deudas sin Hipoteca ni aval

La reunificación de deudas sin hipoteca se refiere a la obtención de un préstamo personal en lugar de un préstamo hipotecario. Esto es porque, en este caso, no se ofrece un inmueble como garantía o aval para reunificar las deudas existentes.

Es importante aclarar que ante la falta de un aval o una garantía hipotecaria, las entidades bancarias solicitarán una serie de requisitos para demostrar la solvencia del solicitante. En estos casos es imprescindible el asesoramiento especializado para cumplir con todos los requisitos.

¿Qué es la reunificación de deudas sin hipoteca?

Reunificar deudas sin hipoteca permite agrupar todas las deudas en una sola cuota sin necesidad de hipotecar tu propiedad. Es decir, puedes agrupar todas tus deudas en una sola y pagarlas a través de un préstamo personal. De esta manera, podrás tener un tipo de interés inferior al que tienes actualmente y pagar las deudas de manera más sencilla y ordenada.

¿Cómo funciona?

El proceso es muy sencillo. Primero, debes cumplir con los requisitos exigidos por las entidades bancarias y proporcionar información detallada sobre las deudas, incluyendo el importe y el tipo de interés.

La entidad financiera revisará toda tu información y una vez aprobada la operación, te ofrecerá un préstamo personal que cubra el total de las deudas. Este préstamo personal tendrá un tipo de interés más bajo que el promedio de tus préstamos personales, lo que te permitirá ahorrar dinero a medio plazo.

Una vez que aceptes el préstamo, la entidad financiera se encargará de pagar todas tus deudas. A partir de ese momento, solo tendrás que pagar una sola cuota mensual. De esta manera, podrás agrupar y pagar tus deudas de manera más efectiva.

¿Dónde solicitar la Reunificación de deudas?

Estudio de Viabilidad Gratis

¡No cobramos sin resultados!

Solicite la reunificación de deudas.

Realizamos un estudio gratuito y valoramos si la operación es viable o no, si finalmente lo es, buscaremos tipos de interés lo más favorables posibles para su operación.

No cobraremos sin resultados positivos.

Envíanos un WhatsApp

Llámanos por Teléfono

¿Cuáles son los requisitos para reunificar deudas sin hipoteca?

Si estás considerando agrupar tus préstamos personales o tarjetas sin necesidad de aportar un inmueble como garantía, es fundamental cumplir con una serie de criterios que evalúan las entidades financieras:

Estar al corriente de pagos

Las deudas actuales deben estar al día; en general, no se financian operaciones en las que existan cuotas impagadas previas.

Ser mayor de edad y residir en España

Es un requisito imprescindible para poder solicitar y contratar cualquier producto financiero en el país.

Ingresos estables y demostrables

Debes contar con una fuente de ingresos regular y suficiente (nómina, pensión o ingresos recurrentes como autónomo) que garantice que podrás asumir la nueva cuota unificada.

Para trabajadores por cuenta ajena: se suele solicitar una antigüedad mínima en la empresa (por lo general, de al menos 6 meses a 1 año).

Para autónomos: se requiere un mínimo de 1 a 2 años de actividad demostrable.

Historial crediticio positivo (Sin ASNEF)

A diferencia de las operaciones con garantía hipotecaria, las entidades que conceden préstamos personales son más estrictas. Exigen no tener registros de impagos en ficheros de morosidad (como ASNEF o RAI) y un buen comportamiento de pago previo.

Capacidad de endeudamiento adecuada

El importe total de la nueva cuota no debe superar un porcentaje elevado de tus ingresos mensuales (normalmente no debe exceder el 35-40% de los ingresos netos del hogar), lo que asegura que tu nivel de riesgo sea bajo.

Documentación necesaria para reunificar sin hipoteca

Para iniciar el estudio de tu solicitud sin aval, las entidades financieras te pedirán los siguientes documentos:

Documentación personal:

- Copia del DNI o NIE en vigor.

Documentación laboral y de ingresos:

- Tus últimas 3 nóminas o el justificante de la pensión.

- En caso de ser autónomo: Modelo 130 o 131 del IRPF, declaración de la renta anual (Mod. 100) y últimos recibos de pago de autónomos (RETA).

- Declaración de la renta más reciente.

Documentación financiera:

- Extractos bancarios recientes (de los últimos 3 a 6 meses).

- Cuadro de deudas actualizado (recibos pendientes de préstamos, tarjetas y créditos que deseas unificar).

¿Cuáles son los beneficios?

La reunificación de deudas tiene muchos beneficios, algunos de los cuales son:

- Reducción de la cuota mensual: Al agrupar varias deudas en una sola y adaptar el plazo, puedes reducir tu cuota mensual de forma significativa, aliviando el estrés financiero.

- Simplificación de finanzas: Pagar varias deudas diferentes puede ser complicado y confuso. Con la reunificación de deudas sin hipoteca, solo tendrás que preocuparte por gestionar una única cuota al mes.

- Mejora de la calificación crediticia: Al cancelar tus deudas anteriores y centralizar el pago en una sola cuota que pagas a tiempo, normalizas tu situación financiera frente al sistema bancario.

¿Qué desventajas presenta?

- Posible aumento del coste total a largo plazo: Al ampliar el plazo de devolución para reducir la cuota mensual, el importe total de los intereses a lo largo de los años puede ser mayor.

- Costes de gestión: En ocasiones, se pueden aplicar comisiones de apertura o gestión por parte de la entidad o mediadora que realiza el estudio.

- Exigencia de solvencia: Al no aportar una vivienda como garantía (sin hipoteca), las entidades son más estrictas evaluando tus ingresos y tu estabilidad laboral.

Envíanos un WhatsApp

Llámanos por Teléfono

¿Cómo reunificar dudas sin hipoteca y sin aval?

Para llevar a cabo la reunificación de deudas sin hipoteca de forma segura, sigue estos pasos:

- Identifica todas tus deudas: Haz una lista detallada de todas tus obligaciones actuales (préstamos personales, tarjetas de crédito, etc.), incluyendo el importe pendiente, la cuota mensual y el tipo de interés.

- Busca asesoramiento profesional: En lugar de buscar banco por banco, una agencia mediadora como Gesfinan estudia tu caso para encontrar la mejor opción sin necesidad de aval.

- Proporciona la información necesaria: Facilita a los expertos los datos de tus deudas para que puedan realizar un estudio de viabilidad sin compromiso.

- Analiza y acepta el préstamo: Si la operación es viable, revisa los términos y condiciones de la nueva propuesta cuidadosamente antes de aceptarla.

- Paga tus deudas anteriores: Una vez formalizado el nuevo préstamo, la entidad se encarga de liquidar las deudas anteriores. A partir de ese momento, solo tendrás que pagar una única y cómoda cuota mensual.

¿Puedes reunificar tus deudas?

Si cumples con los requisitos y buscas una solución eficaz a tu situación financiera, no dudes en contactarnos para estudiar tu caso y tramitar tu reunificación de préstamos con las mejores condiciones posibles.

Preguntas frecuentes

Calcular Cuota mensual

EJEMPLO: Cuota mensual 369,62€ Importe 100.000€ Plazo máximo 30 años, Tipo de Interés variable 2%., Comisión de Apertura: 0,5%, Gastos de tasación 400€ aprox. Comisión de Estudio 0% ejemplo representativo del coste total del préstamo: 133.963,01€, Plazo 30 años. TAE 2,07%.

Solicitar Estudio Gratuito

Solo atendemos solicitudes en España.

IMPORTANTE:

Información Previa al Contrato

Otras modalidades de reunificación

Reunificar Con Hipoteca

Reunifica todas las deudas pagando menos intereses.

¡Ahorra hasta 70%!

Reunificar Microcréditos

Agrupa varios microcréditos y préstamos rápidos en una sola cuota.

Contenido relacionado

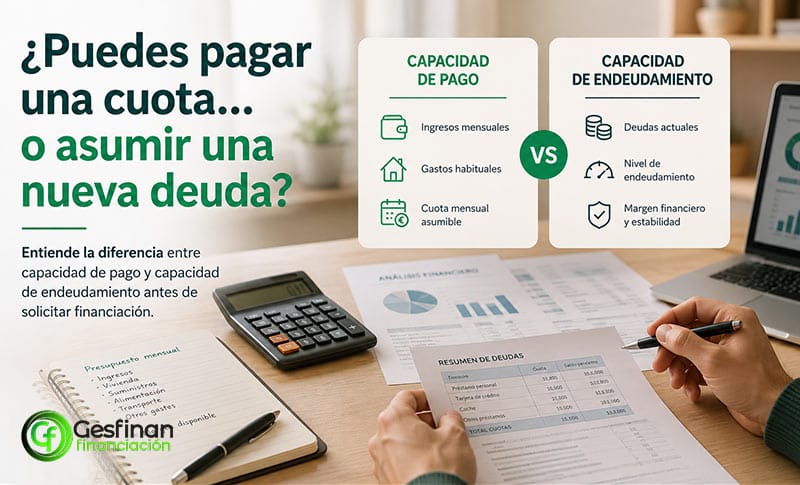

Qué diferencia hay entre capacidad de pago y capacidad de endeudamiento

Qué pasa cuando utilizas una deuda para pagar otra

Qué hacer si tienes demasiadas cuotas mensuales

Señales de que necesitas reorganizar tus finanzas

Qué deudas se pueden reunificar: tarjetas, préstamos y microcréditos