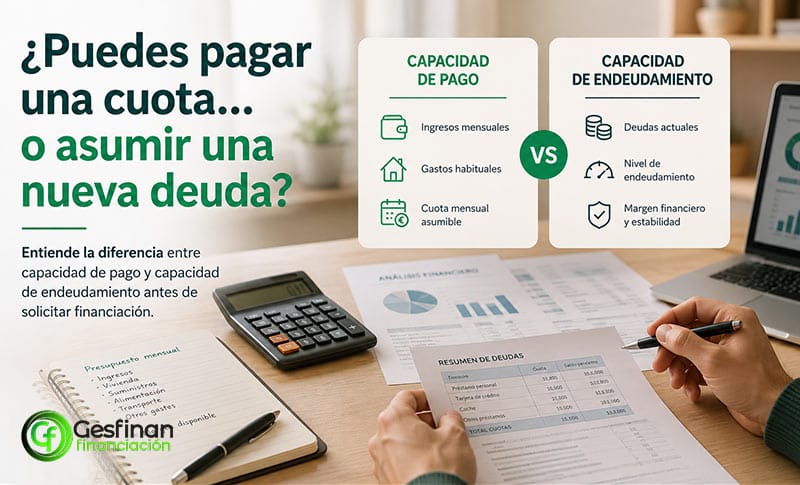

Qué diferencia hay entre capacidad de pago y capacidad de endeudamiento

Cuando una persona solicita financiación, una hipoteca o una reorganización de pagos, es habitual encontrarse con dos conceptos que pueden parecer iguales: capacidad de pago y capacidad de endeudamiento.

Ambos están relacionados, pero no significan lo mismo. La capacidad de pago se centra en si puedes asumir una cuota mensual concreta sin comprometer tu economía diaria. La capacidad de endeudamiento analiza hasta qué punto puedes asumir deuda en conjunto sin perder estabilidad financiera.

Entender esta diferencia ayuda a tomar decisiones más prudentes antes de contratar un préstamo, ampliar una hipoteca, pedir financiación o estudiar alternativas para ordenar varios pagos. Porque no se trata solo de saber si una cuota “entra” en el mes, sino de valorar si esa obligación puede mantenerse en el tiempo con tranquilidad.

En Gesfinan, este análisis se realiza de forma personalizada, teniendo en cuenta ingresos, gastos, deudas activas, vivienda, garantías y margen real disponible.

Contenidos

- 1 Capacidad de pago y capacidad de endeudamiento: la diferencia en pocas palabras

- 2 Qué es exactamente la capacidad de pago

- 3 Qué es exactamente la capacidad de endeudamiento

- 4 La relación entre cuota mensual, plazo y coste total

- 5 Ejemplo práctico: mismo sueldo, distinta capacidad real

- 6 Qué suelen revisar las entidades financieras

- 7 Capacidad de pago en hipotecas y préstamos

- 8 Cuándo una deuda puede parecer asumible pero no ser conveniente

- 9 Qué ocurre cuando hay varias cuotas activas

- 10 Capacidad de endeudamiento y vivienda en propiedad

- 11 Cómo revisar tu capacidad de pago antes de pedir financiación

- 12 Cómo mejorar la capacidad de pago

- 13 Cómo mejorar la capacidad de endeudamiento

- 14 Errores habituales al valorar si puedes endeudarte

- 15 Preguntas frecuentes sobre capacidad de pago y capacidad de endeudamiento

- 15.1 ¿Qué diferencia hay entre capacidad de pago y capacidad de endeudamiento?

- 15.2 ¿La capacidad de pago depende solo del sueldo?

- 15.3 ¿Qué significa tener buena capacidad de endeudamiento?

- 15.4 ¿Una cuota baja siempre mejora mi situación financiera?

- 15.5 ¿Por qué dos personas con el mismo sueldo pueden tener distinta capacidad financiera?

- 15.6 ¿Qué porcentaje de ingresos debería destinar a deudas?

- 15.7 ¿Qué mira un banco para saber si puedo pagar una hipoteca?

- 15.8 ¿Qué pasa si tengo capacidad de pago pero muchas deudas activas?

- 15.9 ¿La CIRBE influye en mi capacidad de endeudamiento?

- 15.10 ¿Puedo mejorar mi capacidad de pago?

- 15.11 ¿Puedo mejorar mi capacidad de endeudamiento?

- 15.12 ¿Reunificar deudas mejora la capacidad de pago?

- 15.13 ¿Endeudarse siempre es negativo?

- 15.14 ¿Cuándo conviene pedir un análisis financiero personalizado?

- 16 Conclusión: no se trata solo de poder pagar, sino de poder mantenerlo

Capacidad de pago y capacidad de endeudamiento: la diferencia en pocas palabras

La capacidad de pago responde a una pregunta muy concreta: ¿puedo pagar esta cuota cada mes sin dejar de cubrir mis gastos habituales?

La capacidad de endeudamiento responde a una pregunta más amplia: ¿cuánta deuda puedo sostener en total sin que mi economía quede demasiado comprometida?

Por eso, una persona puede tener capacidad de pago para una cuota concreta, pero no tener una capacidad de endeudamiento saludable si ya tiene muchas obligaciones financieras activas.

| Concepto | Qué mide | Pregunta que responde | Ejemplo sencillo |

|---|---|---|---|

| Capacidad de pago | El margen mensual disponible para asumir una cuota. | ¿Puedo pagar esta cuota todos los meses? | Una cuota de 250 € encaja después de cubrir gastos básicos. |

| Capacidad de endeudamiento | El nivel total de deuda que puede sostener una persona. | ¿Hasta qué punto puedo endeudarme sin perder estabilidad? | Las cuotas totales no ocupan una parte excesiva de los ingresos. |

| Capacidad financiera | La visión global de ingresos, gastos, ahorro, estabilidad y deudas. | ¿Mi situación económica es suficientemente sólida? | Se analiza el caso completo antes de tomar una decisión. |

Qué es exactamente la capacidad de pago

La capacidad de pago es la cantidad que una persona puede destinar cada mes a una cuota después de cubrir sus gastos habituales. No se calcula únicamente mirando el salario, sino revisando el dinero que queda realmente disponible una vez pagados vivienda, suministros, alimentación, transporte, seguros, préstamos, tarjetas y otros compromisos recurrentes.

Por eso, dos personas con el mismo sueldo pueden tener capacidades de pago muy distintas. Una puede vivir con pocos gastos fijos y mantener ahorro mensual. Otra puede tener varias cuotas activas, alquiler o hipoteca elevada, cargas familiares o gastos variables que reducen mucho su margen.

La capacidad de pago no mide solo si una persona puede pagar hoy. También ayuda a valorar si podrá seguir pagando de forma estable sin depender constantemente de nuevas financiaciones o de ajustes extremos en su día a día.

Factores que influyen en la capacidad de pago

- Ingresos netos mensuales.

- Estabilidad laboral o profesional.

- Gastos fijos de vivienda.

- Alimentación, suministros y transporte.

- Cuotas de préstamos activos.

- Tarjetas de crédito o tarjetas revolving.

- Gastos familiares recurrentes.

- Ahorro disponible para imprevistos.

- Coste de vida habitual.

Una buena capacidad de pago no significa necesariamente que sobre mucho dinero. Significa que la cuota encaja de forma razonable en la economía mensual y no obliga a vivir permanentemente al límite.

Qué es exactamente la capacidad de endeudamiento

La capacidad de endeudamiento analiza el volumen de deuda que una persona puede asumir de forma sostenible. No se centra solo en una cuota concreta, sino en el conjunto de obligaciones financieras existentes y futuras.

Este concepto es importante cuando se solicita una hipoteca, un préstamo personal, una refinanciación o una operación para reorganizar pagos. Las entidades financieras suelen estudiar qué parte de los ingresos ya está comprometida, cuántas deudas existen, qué estabilidad tienen los ingresos y qué margen quedaría después de asumir una nueva operación.

Antes de solicitar financiación, resulta útil revisar la capacidad financiera real, porque permite ver la situación completa y no quedarse únicamente con el importe de una cuota aislada.

Por qué no basta con mirar los ingresos

El salario es importante, pero no cuenta toda la historia. Una persona puede tener ingresos estables y, aun así, una capacidad de endeudamiento limitada si ya soporta demasiadas cuotas mensuales o si su margen disponible es muy reducido.

También puede ocurrir lo contrario: una persona con ingresos más moderados puede tener mejor capacidad real si sus gastos son bajos, no acumula deudas y mantiene cierta estabilidad económica.

Por eso, el análisis financiero debe ir más allá de una cifra de ingresos. Hay que observar la relación entre lo que entra, lo que sale y lo que queda disponible después de pagar.

La relación entre cuota mensual, plazo y coste total

Muchas decisiones financieras se toman mirando únicamente la cuota mensual. Es comprensible, porque la cuota es lo que afecta directamente al bolsillo cada mes. Sin embargo, una cuota baja no siempre significa que la operación sea más económica.

En algunos casos, la cuota baja porque el plazo de devolución se alarga. Esto puede aliviar el mes a mes, pero también puede aumentar el coste total de la financiación. Por eso conviene valorar siempre la operación completa.

- Cuánto pagarás cada mes.

- Durante cuánto tiempo pagarás.

- Qué intereses asumirás.

- Qué comisiones pueden existir.

- Qué coste total tendrá la operación.

- Qué margen mensual te quedará después de pagar.

La mejor decisión no siempre es la cuota más baja. Lo importante es encontrar un equilibrio razonable entre cuota, plazo, coste total y estabilidad financiera.

Ejemplo práctico: mismo sueldo, distinta capacidad real

Imaginemos dos personas que ingresan 2.200 € netos al mes.

| Situación | Persona A | Persona B |

|---|---|---|

| Ingresos netos | 2.200 €. | 2.200 €. |

| Gastos fijos | Moderados. | Elevados. |

| Deudas activas | Una cuota pequeña. | Varias cuotas y tarjetas. |

| Ahorro mensual | Puede ahorrar de forma recurrente. | Apenas consigue ahorrar. |

| Lectura financiera | Tiene mejor margen y menor presión. | Tiene menor capacidad real pese al mismo sueldo. |

Este ejemplo muestra por qué dos personas con ingresos idénticos pueden recibir respuestas diferentes al pedir financiación. No solo importa cuánto se gana, sino cómo está organizada la economía mensual y cuánta deuda existe ya.

Qué suelen revisar las entidades financieras

Cuando una entidad estudia una operación, normalmente analiza varios aspectos al mismo tiempo. No se limita a comprobar la nómina ni a calcular si una cuota parece asumible.

Entre los elementos más habituales se encuentran:

- Ingresos demostrables.

- Estabilidad laboral o profesional.

- Antigüedad en el empleo o actividad.

- Cuotas actuales de préstamos y tarjetas.

- Historial de pagos.

- Nivel de endeudamiento acumulado.

- Información registrada en CIRBE.

- Garantías disponibles, si existen.

- Finalidad de la financiación solicitada.

En operaciones hipotecarias, este análisis cobra especial importancia. Por eso conviene conocer qué suele revisar un banco antes de conceder una hipoteca y preparar la información económica con antelación.

También puede ser recomendable revisar qué es la CIRBE y por qué puede influir antes de pedir un préstamo, ya que esta información ayuda a las entidades a valorar la exposición financiera de una persona.

Capacidad de pago en hipotecas y préstamos

La capacidad de pago no se interpreta igual en todas las operaciones. Una cuota pequeña de un préstamo de consumo puede tener un impacto limitado, pero una cuota hipotecaria elevada puede condicionar la economía durante muchos años.

En una hipoteca, además de la cuota, conviene valorar gastos asociados, estabilidad de ingresos, posibles cambios de tipo de interés, seguros, impuestos, mantenimiento de la vivienda y capacidad de ahorro posterior.

En un préstamo personal, el plazo suele ser más corto, pero el tipo de interés puede ser más alto. En financiación rápida o tarjetas, el riesgo puede estar en la acumulación de pagos pequeños que terminan reduciendo demasiado el margen mensual.

Por eso, antes de asumir cualquier nueva financiación, es recomendable mirar el conjunto y no solo la cuota individual.

Cuándo una deuda puede parecer asumible pero no ser conveniente

Hay situaciones en las que una financiación parece asumible porque la cuota mensual no es elevada. Sin embargo, puede no ser conveniente si deja muy poco margen disponible, si se suma a muchas cuotas existentes o si obliga a recurrir a crédito cada vez que aparece un imprevisto.

Algunas señales que conviene observar son:

- La cuota se puede pagar, pero impide ahorrar.

- El pago encaja solo si no surge ningún gasto imprevisto.

- La economía mensual depende de tarjetas o financiación adicional.

- Existen muchas cuotas pequeñas repartidas durante el mes.

- La nueva deuda alarga demasiado el compromiso financiero.

En estos casos, el problema no siempre es la deuda en sí, sino la falta de margen que deja después de pagarla.

Qué ocurre cuando hay varias cuotas activas

Una sola cuota puede ser fácil de controlar. El problema aparece cuando se acumulan varias: préstamo personal, tarjeta, financiación del coche, compras aplazadas, microcréditos o pequeñas cuotas contratadas en momentos distintos.

Cada pago puede parecer razonable por separado, pero el conjunto puede ocupar una parte importante de los ingresos. Esto reduce la capacidad de pago y limita la capacidad de endeudamiento futura.

Cuando hay demasiadas cuotas dispersas, puede ser útil revisar si la estructura financiera sigue teniendo sentido. En algunos casos, estudiar opciones para reorganizar varios pagos en una sola cuota puede ayudar a simplificar la economía mensual, siempre analizando con cuidado plazo, coste total y viabilidad.

Capacidad de endeudamiento y vivienda en propiedad

Cuando una persona tiene una vivienda en propiedad, el análisis financiero puede incorporar otros elementos, como el valor del inmueble, la carga hipotecaria pendiente o la posibilidad de aportar una garantía hipotecaria.

Esto no significa que cualquier operación sea adecuada. Significa que pueden existir alternativas que requieren un estudio más detallado. Por ejemplo, una reunificación de deudas con hipoteca puede permitir estudiar una nueva estructura de pagos cuando existe vivienda y viabilidad suficiente.

También puede analizarse una ampliación de hipoteca en determinados casos, siempre valorando si la nueva cuota resulta sostenible y si el coste total encaja con los objetivos de la operación.

La clave es no utilizar la vivienda únicamente como una vía para conseguir liquidez, sino analizar si la operación mejora realmente la estabilidad financiera.

Cómo revisar tu capacidad de pago antes de pedir financiación

Antes de solicitar un préstamo o una hipoteca, conviene hacer una revisión sencilla y realista de la economía personal o familiar.

1. Calcula tus ingresos netos reales

Utiliza ingresos netos y estables. Si tienes ingresos variables, conviene trabajar con una media prudente y no con el mejor mes del año.

2. Anota todos los gastos fijos

Incluye vivienda, suministros, alimentación, transporte, seguros, colegios, gastos familiares y cualquier pago recurrente.

3. Suma todas las cuotas actuales

Revisa préstamos personales, tarjetas, financiación de compras, coche, hipoteca, microcréditos y cualquier otro compromiso mensual.

4. Calcula el margen disponible

El margen real es lo que queda después de pagar gastos y cuotas. Si ese margen es muy pequeño, asumir una nueva financiación puede aumentar la presión mensual.

5. Valora los imprevistos

Una economía sostenible necesita cierta capacidad para afrontar gastos inesperados. Si cualquier imprevisto obliga a pedir más crédito, puede ser una señal de que la estructura financiera está demasiado ajustada.

Cómo mejorar la capacidad de pago

Mejorar la capacidad de pago no siempre significa ganar más dinero. A veces empieza por ordenar la economía y entender qué pagos están reduciendo el margen mensual.

- Revisar gastos recurrentes poco utilizados.

- Cancelar pequeñas deudas cuando sea posible.

- Evitar nuevas financiaciones innecesarias.

- Priorizar deudas con mayor coste.

- Organizar las fechas de pago.

- Crear un pequeño colchón para imprevistos.

- Analizar si varias cuotas están reduciendo demasiado el margen.

La mejora suele venir de recuperar control y claridad. Cuando una persona sabe exactamente cuánto paga, a quién paga y cuánto le queda después, puede tomar decisiones con más calma.

Cómo mejorar la capacidad de endeudamiento

La capacidad de endeudamiento puede mejorar si se reduce el peso de las deudas existentes y se fortalece la estabilidad económica general.

Algunas medidas que pueden ayudar son:

- Reducir deuda pendiente de forma progresiva.

- Evitar acumular financiación de consumo.

- Mantener pagos al día.

- Revisar la información financiera registrada.

- Mejorar la estabilidad de ingresos.

- Evitar solicitar varios créditos al mismo tiempo.

- Analizar la estructura completa antes de asumir más deuda.

No se trata de eliminar cualquier deuda, sino de mantener un equilibrio razonable entre ingresos, gastos, cuotas y margen disponible.

Errores habituales al valorar si puedes endeudarte

Muchas personas toman decisiones financieras con buena intención, pero basándose en una visión incompleta de su economía.

- Fijarse solo en la cuota mensual.

- No calcular el coste total de la operación.

- Ignorar pequeñas cuotas acumuladas.

- Contar con ingresos variables como si fueran seguros.

- No dejar margen para imprevistos.

- Alargar plazos sin analizar el impacto total.

- Pedir financiación para cubrir gastos recurrentes.

Evitar estos errores ayuda a tomar decisiones más prudentes y a mantener una relación más saludable con la financiación.

Preguntas frecuentes sobre capacidad de pago y capacidad de endeudamiento

¿Qué diferencia hay entre capacidad de pago y capacidad de endeudamiento?

La capacidad de pago indica si puedes asumir una cuota mensual concreta. La capacidad de endeudamiento analiza el nivel total de deuda que puedes soportar sin comprometer tu estabilidad económica.

¿La capacidad de pago depende solo del sueldo?

No. También depende de tus gastos fijos, deudas activas, estabilidad laboral, ahorro disponible, cargas familiares y margen mensual real.

¿Qué significa tener buena capacidad de endeudamiento?

Significa que tus deudas actuales no ocupan una parte excesiva de tus ingresos y que aún existe margen suficiente para afrontar gastos habituales, posibles imprevistos y nuevas obligaciones si fueran necesarias.

¿Una cuota baja siempre mejora mi situación financiera?

No necesariamente. Una cuota baja puede mejorar el margen mensual, pero si se consigue alargando mucho el plazo, el coste total puede aumentar.

¿Por qué dos personas con el mismo sueldo pueden tener distinta capacidad financiera?

Porque no solo importan los ingresos. También influyen los gastos, las deudas acumuladas, el ahorro, la estabilidad laboral y la organización económica de cada persona.

¿Qué porcentaje de ingresos debería destinar a deudas?

No existe un porcentaje universal válido para todos los casos. Depende de los ingresos, gastos familiares, estabilidad laboral, ahorro, tipo de deuda y situación personal. Lo recomendable es analizar el caso completo.

¿Qué mira un banco para saber si puedo pagar una hipoteca?

Normalmente analiza ingresos, estabilidad laboral, deudas actuales, historial financiero, capacidad de pago, garantías y nivel de endeudamiento.

¿Qué pasa si tengo capacidad de pago pero muchas deudas activas?

Puede que puedas asumir una cuota concreta, pero tu capacidad de endeudamiento esté limitada. La acumulación de varias deudas puede reducir tu margen y afectar a futuras solicitudes de financiación.

¿La CIRBE influye en mi capacidad de endeudamiento?

Sí. La CIRBE recoge información sobre riesgos financieros declarados por entidades. Esta información puede ayudar a una entidad a valorar qué financiación tienes activa y cómo afecta a tu nivel de endeudamiento.

¿Puedo mejorar mi capacidad de pago?

Sí. Puedes mejorarla reduciendo gastos fijos, cancelando deudas pequeñas, ordenando cuotas, evitando nuevas financiaciones innecesarias y revisando la estructura económica completa.

¿Puedo mejorar mi capacidad de endeudamiento?

Sí. Reducir deuda pendiente, mantener pagos al día, evitar acumulación de créditos y mejorar la estabilidad de ingresos puede ayudar a reforzar tu capacidad de endeudamiento.

¿Reunificar deudas mejora la capacidad de pago?

Puede mejorar el margen mensual si permite reducir la suma de cuotas, pero debe estudiarse caso por caso porque puede implicar ampliar plazo o modificar el coste total de la operación.

¿Endeudarse siempre es negativo?

No. La deuda puede ser útil cuando responde a una finalidad clara, tiene un coste asumible y encaja dentro de una economía estable. El problema aparece cuando la deuda reduce demasiado el margen o se utiliza para cubrir gastos recurrentes.

¿Cuándo conviene pedir un análisis financiero personalizado?

Conviene hacerlo antes de asumir una nueva deuda, cuando ya existen varias cuotas activas, cuando el margen mensual es muy ajustado o cuando se quiere valorar si una operación puede mantenerse en el tiempo.

Conclusión: no se trata solo de poder pagar, sino de poder mantenerlo

La diferencia entre capacidad de pago y capacidad de endeudamiento ayuda a mirar la financiación con más perspectiva.

No basta con preguntarse si una cuota se puede pagar este mes. También conviene valorar si esa deuda encaja en la economía a medio y largo plazo, si deja margen para imprevistos y si no limita demasiado la estabilidad financiera.

En Gesfinan analizamos cada situación de forma personalizada, teniendo en cuenta ingresos, gastos, deudas activas, vivienda, garantías y margen real. Si necesitas revisar tu estructura financiera, podemos estudiar posibles alternativas adaptadas a tu caso con un enfoque prudente, profesional y orientado a recuperar estabilidad económica.